Preise: Rx runter, OTC rauf

Bei geringerer Kundenfrequenz und damit Packungszahl sorgen vor allem Preissteigerungen dafür, dass zumindest der Umsatz in den Apotheken stabil bleibt. Die Bestellplattform Apo-Mall analysiert kontinuierlich die Meldungen der Hersteller zu Preisänderungen im Artikelstamm. Dabei sind in diesem Jahr einige besondere Effekte aufgefallen.

Rx-Preise sinken

Die Preisdynamik auf dem Markt für verschreibungspflichtige Arzneimittel hat laut Analyse von Apo-Mall sich im Jahr 2025 gewandelt. Demnach gibt es zwei Trends: Rein mengenmäßig werden die Preisanpassungen von den Bewegungen im Segment der Re- und Parallelimporte dominiert; deren Preise ändern sich teilweise im Monatsrhythmus. Insgesamt gesehen werden die Änderungsmechanismen jedoch irregulärer und weniger vorhersehbar.

Kaum Preiserhöhungen

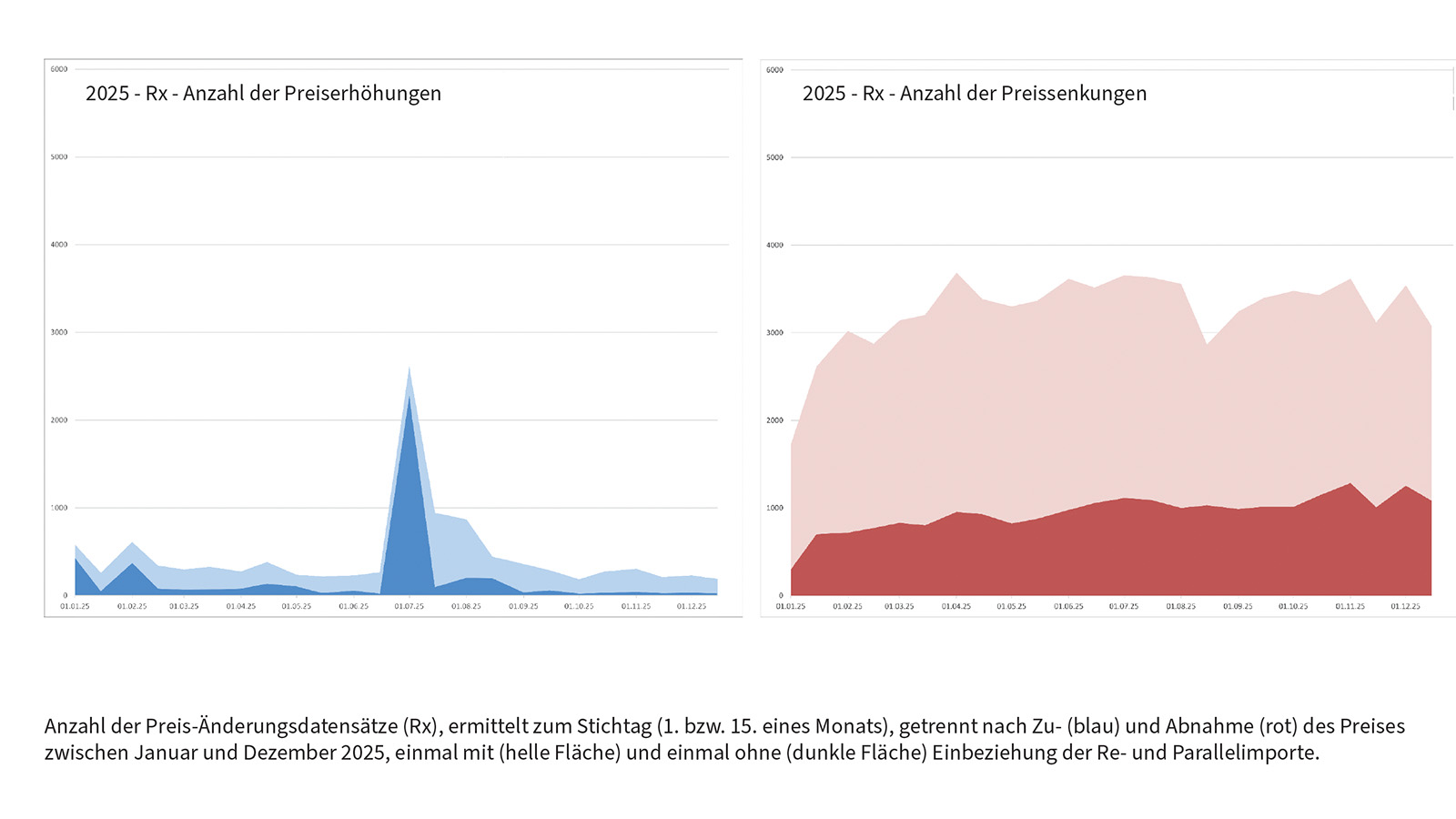

Im Rx-Segment spielten Preiserhöhungen nur eine untergeordnete Rolle. Abgesehen von Re- und Parallelimporten schwankten die Zahlen an den meisten Stichtagen zwischen 0 und 20 Artikeln. Einzig zum 1. Juli, dem frühestmöglichen Termin für den gesetzlich zulässigen Inflationsausgleich, wurde eine vierstellige Menge erreicht. Dies entsprach jedoch lediglich rund 5 Prozent des Gesamtmarktes.

Tausende Preissenkungen

Bei den Preissenkungen bestimmten ebenfalls die Re- und Parallelimporte mengenmäßig das Bild. Mit 3000 bis 5000 Artikeln pro Stichtag beeinflussten sie die Entwicklung wesentlich, während Originalpräparate und Generika unter 1000 blieben. Strukturell zeigte sich laut Apo-Mall ein Wandel: Während die Quartalsanpassungen der Festbeträge 2024 noch ein klares Zackenmuster widerspiegelten – mit deutlichen Peaks zum 2. und 3. Quartal – löste sich dieses Muster 2025 vollständig auf. Nach einem Einbruch zum Jahresbeginn nahmen die Senkungen wieder Fahrt auf, verliefen aber zunehmend unregelmäßig und teils invers zum bisherigen Rhythmus.

Im vierten Quartal gerieten die Preise zunehmend ins Rutschen – offenbar losgelöst von den regulatorischen Festbetragsterminen. Zwar zeigte sich am 15. Dezember eine leichte Abschwächung, doch der Gesamttrend deutete auf einen größeren Wandel hin: „Der Marktdruck übernimmt die Führung, wo bisher die Regulierung den Takt vorgab“, so die Dr. Walter Leven von Apo-Mall. Möglicherweise erzwinge die Konkurrenz durch Generika und Biosimilare laufende Anpassungen.

Saldo negativ

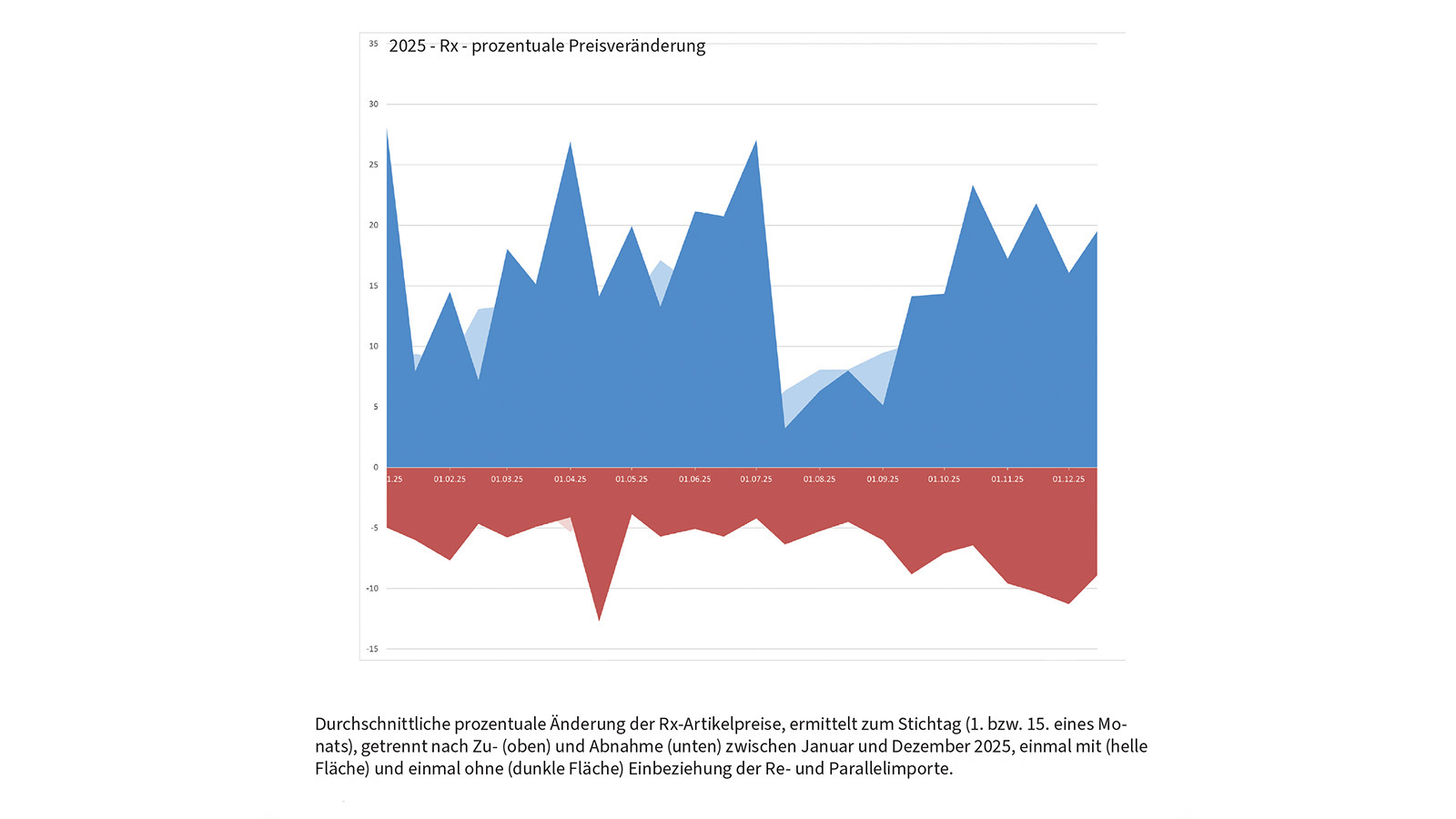

Unter Ausschluss von Parallel- und Reimporten betrug der Saldo aus Preiserhöhungen und -senkungen im Rx-Bereich insgesamt knapp minus 3 Prozent. Im Jahr 2024 lag er bei exakt minus 2 Prozent. „Das eigentliche Problem der Arzneimittelpreise resultiert somit nicht aus einer Verteuerung des bestehenden Sortiments, sondern aus den enorm hohen Markteinführungspreisen.“

OTC: Anstieg bei Alternativmedizin

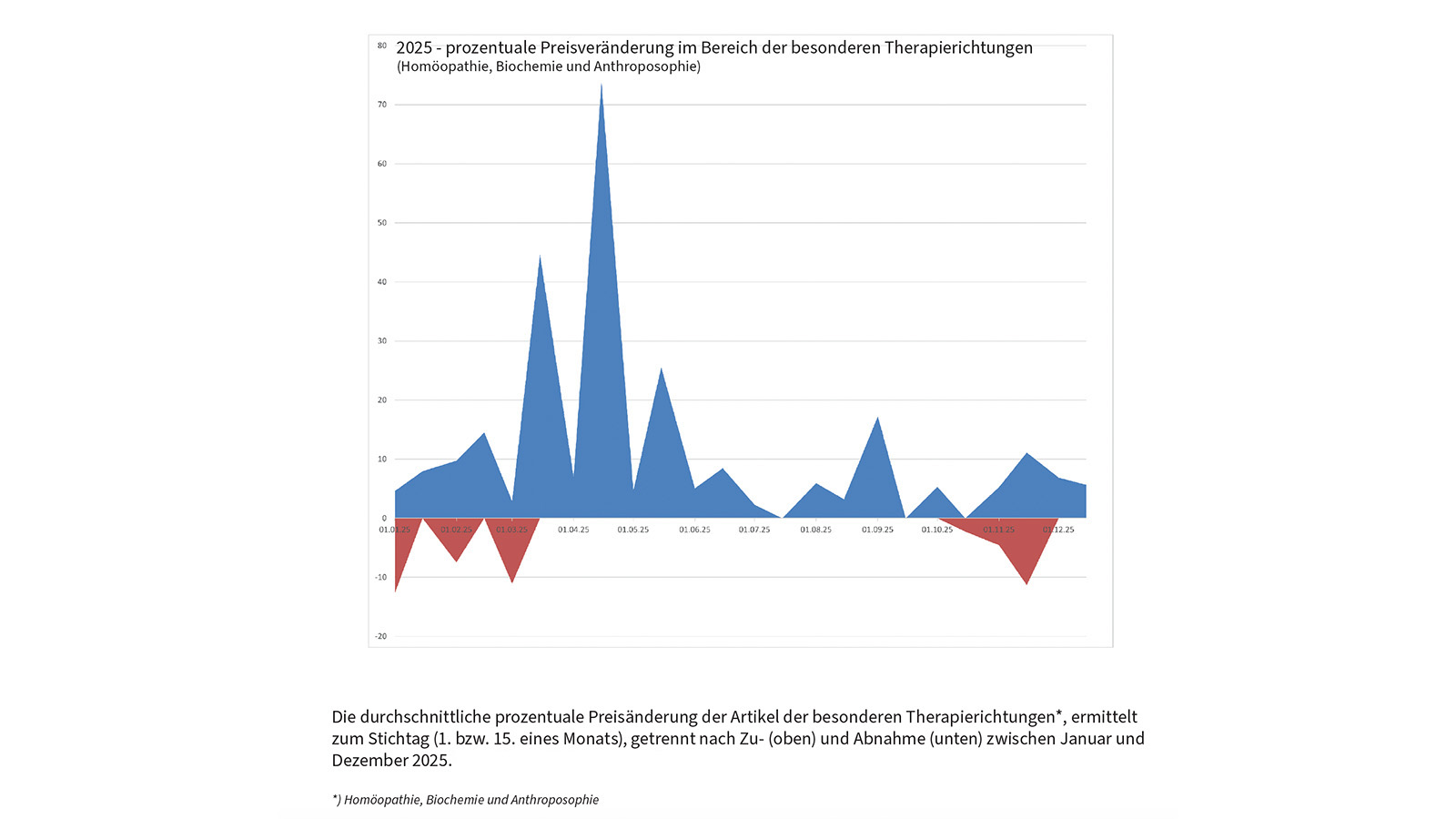

Im Vergleich zum Rx-Bereich bot der rezeptfreie Markt ein anderes Bild – mit einer laut Leven oft übersehenen Besonderheit: Das Segment der Homöopathika, Biochemie- und Anthroposophie-Präparate umfasst mit rund 84.000 Artikeln mehr als das Zehnfache des klassischen OTC-Kernsortiments von gut 7400 Artikeln.

Diese Größenverhältnisse sind nach seinen Angaben relevant, da sich die Preisdynamik deutlich unterscheidet: Während das klassische OTC-Segment mit einer Preissteigerung von knapp 6 Prozent moderat über Inflationsniveau lag, verteuerten sich die Mittel der besonderen Therapierichtungen um mehr als 12 Prozent – nach bereits knapp 9 Prozent im Vorjahr.

Preissenkungen als Einzelfälle

Die erkennbaren Ausschläge bei Preissenkungen im klassischen OTC-Bereich sind einzelfallbezogen zu betrachten.

Dahinter stehen in der Regel Anpassungen im Wettbewerbsumfeld oder schlicht Korrekturen falsch gemeldeter Preise. Der gesetzlich weitgehend unregulierte Markt wird von der Anbieterseite bestimmt, in den generischen Segmenten natürlich auch vom Wettbewerb.

Für Leven ist klar: „Fallen die Preise im Rx-Sortiment, während die Arzneimittelausgaben insgesamt spürbar steigen, kann die Ursache nur in teuren Markteinführungen liegen, an denen die Apotheken prozentual wenig verdienen.“ Hinzu komme eine Verzerrung der Preisdaten durch die starken Bewegungen bei den Re- und Parallelimporten. „Im OTC-Bereich könnte die stille, aber überproportionale Verteuerung von Homöopathika und ähnlichen Präparaten zukünftig problematisch werden. Da diese den Markt volumenmäßig jedoch nicht dominieren, bleibt der Effekt begrenzt. Das nächste Jahr wird in Bezug auf die Preisentwicklung in den unterschiedlichen Segmenten jedenfalls interessant.“

lesen Sie weiter.

Bei Candesartan beta 4 mg gibt es einen Rückruf, da die Tabletten bei der Entnahme aus dem Blister brechen können. Betroffen sind mehrere Chargen... Mehr»

„Medikamente zum Abnehmen: Zwei Wirkstoffe sind geeignet“, titelt Stiftung Warentest. Von vier getesteten Wirkstoffen empfehlen die Expert:innen... Mehr»

Kommen Tabletten mit Colecalciferol (Vitamin D3) und Fluorid zur Rachitis- und/oder Kariesprophylaxe bei Säuglingen und Kleinkindern zum Einsatz,... Mehr»

Ab heute gelten für biotechnologisch hergestellte Arzneimittel dieselben Austauschregeln wie für andere Arzneimittel. Eine Stolperfalle ist das... Mehr»

Die Finanzkommission Gesundheit hat ihre Vorschläge zur Neuordnung der GKV-Finanzen vorgestellt. Die Anhebung des Fixums soll demnach auf mehrere... Mehr»

Für die Gesundheitsökonomen war es die große Stunde, für die Kassen eine Offenbarung und für Gesundheitsministerin Nina Warken (CDU) ein... Mehr»

Die Finanzkommission Gesundheit hat einen Katalog mit 66 weit reichenden Maßnahmen vorgestellt, mit denen massive Einsparungen zugunsten der... Mehr»

Um die GKV-Finanzen ins Lot zu bringen, legte die Finanzkommission Gesundheit gestern 66 Maßnahmen vor. Bluten sollen dabei vor allem die... Mehr»